Lorsqu’on évoque l’investissement immobilier, on pense souvent à l’achat d’immeubles à revenus. Ces immeubles contiennent des locataires à l’intérieur, tels que des duplex, triplex, quadruplex, 5-plex et plus. Cependant, le simple fait d’acheter une maison pour en faire sa résidence principale constitue en soi un investissement. Permettez-moi de vous expliquer ceci. L’acquisition de votre propre toit pourrait être la meilleure façon d’assurer une retraite dorée.

L’intérêt composé

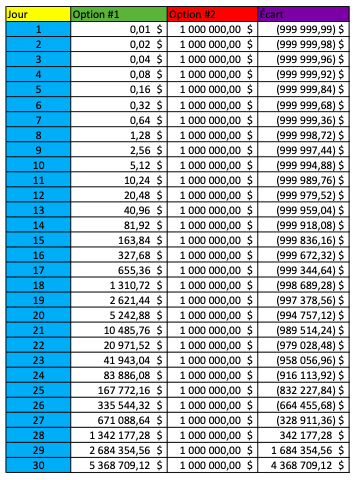

Je ne vous révélerai rien de surprenant en affirmant que votre maison prend de la valeur avec le temps. Ainsi, plus tôt vous achetez votre propriété, plus vous mettez l’intérêt composé de votre côté. Avant d’entrer dans le vif du sujet, je vais vous proposer un jeu pour illustrer le pouvoir de l’effet cumulé. Si je vous offre 1 cent qui double chaque jour pendant 1 mois, ou si je vous offre 1 million instantanément, laquelle de ces options choisiriez-vous ? Si vous avez opté pour le million immédiat, vous auriez eu raison jusqu’au 27e jour… Les trois derniers jours sont le moment où la magie de l’intérêt composé opère. À la fin des 30 jours, avec le choix 1, vous auriez 1 million de dollars. Avec l’alternative 2, vous auriez accumulé plus de 5 millions de dollars.

Le point que j’essaie de souligner avec cet exercice est clair. Même si vous avez payé un peu plus cher pour votre maison dans un marché immobilier haussier, vous en bénéficierez à long terme. Si vous hésitez à acheter à cause des avertissements de nuages gris. Souvenez-vous que vous serez toujours gagnant sur le long terme.

En revanche, si vous patientez tranquillement avec votre argent en main en attendant une crise économique, comme le krach boursier de 1929, vous perdrez le pouvoir de l’intérêt composé. Il y a aussi le risque que vous ne saisissiez pas l’opportunité qui se présente. Cela peut être dû au biais commun.1

Un besoin fondamentale

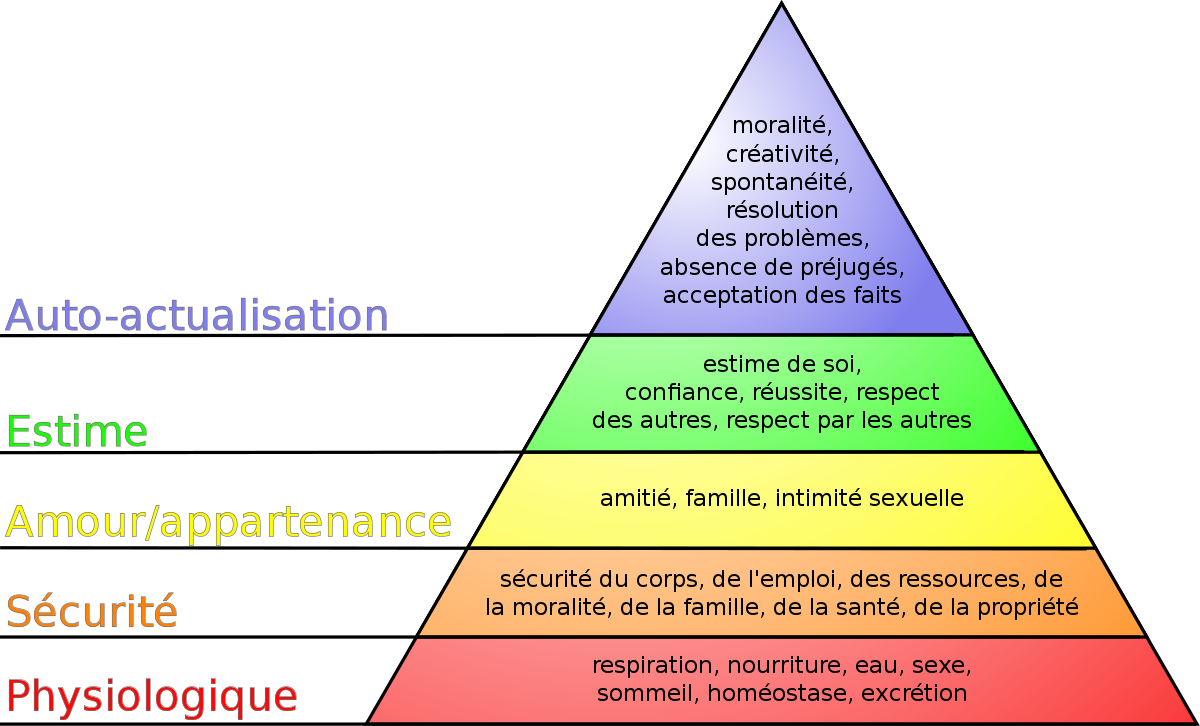

La théorie de Abraham Maslow est connue sous le nom de la hiérarchie des besoins. Elle propose une approche psychologique pour comprendre le comportement humain. Elle identifie les besoins fondamentaux qui motivent nos actions. La pyramide de Maslow est composée de cinq niveaux. Chaque niveau représente une catégorie de besoins. Ces besoins doivent être satisfaits de manière séquentielle.

La deuxième étape de la pyramide de Maslow est le besoin de sécurité. Ce besoin englobe la sécurité physique, la stabilité financière, la santé et la protection contre les dangers. Les individus cherchent à satisfaire ce besoin afin de se sentir protégés et stables dans leur environnement.

Le besoin de sécurité est étroitement lié au besoin de se loger. Avoir un abri sûr est essentiel pour répondre à ce besoin. Une maison fournit un lieu de sécurité physique, protégeant les gens contre les éléments et les menaces extérieures. En ayant un toit sur sa tête, une personne peut se sentir en sécurité et stable. Cela contribue à satisfaire son besoin de sécurité.

La valeur d’une maison ne se limite pas simplement à son aspect fonctionnel de fournir un abri. En raison de l’importance fondamentale du besoin de se loger, la demande de biens immobiliers persiste au fil du temps. Les gens sont prêts à investir dans une propriété. Cela représente non seulement un actif financier. C’est aussi une réponse à leur besoin de sécurité.

De plus, la stabilité associée à la possession d’une maison offre une satisfaction durable. La sécurité contribue également à répondre aux besoins de l’individu. Contrairement à d’autres biens qui peuvent perdre de la valeur en raison de l’obsolescence ou des changements de tendances, une maison conserve sa valeur. Cela est dû à sa pertinence continue pour satisfaire le besoin humain fondamental de se loger.

Un actif financier

Nous avons approfondi notre compréhension du besoin fondamental de se loger. Maintenant, orientons-nous vers l’aspect financier. Examinons des statistiques comparatives avec un autre type d’actif. Cette démarche s’avère pertinente, car elle permet d’analyser de manière approfondie le rendement et le risque de l’actif en question.

Le taux directeur

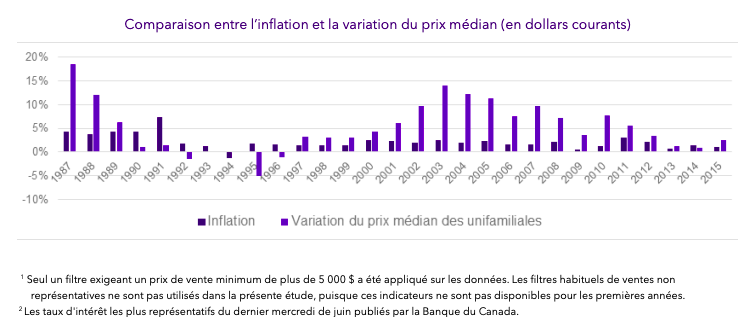

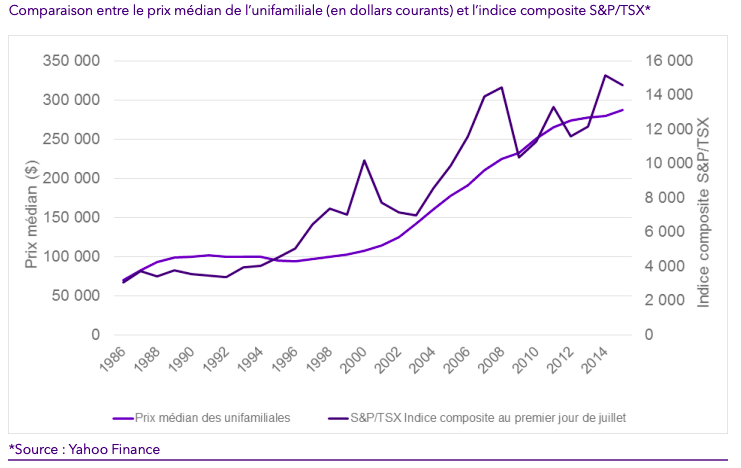

Tout d’abord, peut-on constater que la valeur d’une maison peut battre l’inflation sur une longue période de temps? Sinon, pourquoi investir dans un actif qui ne peut même pas progresser plus rapidement que la dévalorisation de l’argent investi. Une étude réalisée par JLR en 20162 a déjà effectué cet exercice pour nous. Elle a examiné la période entre 1987 et 2015. On peut remarquer que le marché immobilier a été fortement affecté dans les années 80 et 90. Ceci s’explique par les années précédentes. L’immobilier avait connu des périodes de fortes hausses. La politique monétaire canadienne telle qu’on la connaît aujourd’hui n’était pas encore en place.

Suite à la forte période inflationniste, la Banque du Canada s’est donné comme mission de restreindre l’inflation à 2%. Cela a eu un impact considérable sur les taux hypothécaires. Cette action a réduit la capacité d’emprunt. Elle a aussi entraîné une demande réduite et une baisse sur le marché immobilier. Une fois le marché stabilisé, on remarque que le prix médian des unifamiliales a largement surpassé l’inflation.

La deuxième comparaison vise à mieux comprendre qu’une maison unifamiliale est un actif solide et sécuritaire. Elle se fera avec la bourse, plus précisément l’indice boursier S&P/TSX. L’indice boursier S&P/TSX, abréviation de Standard & Poor’s/Toronto Stock Exchange, mesure la performance du marché boursier canadien. L’étude démontre que les prix des deux actifs financiers ont une forte tendance à se suivre. Ils sont tous les deux affectés par le taux directeur. Celui-ci vient limiter ou accroître leur croissance grâce à l’accessibilité de l’argent.

Cependant, il est très facile de constater que le prix médian des maisons unifamiliales est moins volatile que celui de la bourse. Il est beaucoup moins sujet aux fluctuations. Cela s’explique par le fait que la majorité des gens achètent une maison unifamiliale pour vivre. Ce n’est pas uniquement pour un investissement. Ainsi, lors de périodes de forte contraction économique, les gens vont liquider leur portefeuille boursier. Ils feront cela avant de mettre en vente leur maison.

En d’autres termes, pour un rendement similaire et une exposition aux risques plus faible, il sera avantageux d’acheter une maison. N’oubliez pas que ce chapitre traite uniquement d’une comparaison d’actifs en termes d’inflation, de rendement et de risque. Je n’ai pas abordé de nombreux points. Par exemple, l’investissement passif et actif n’ont pas été discutés. Cela évite d’alourdir cette infolettre.

Un investissement moins liquide

Comme vous l’avez remarqué dans l’étude de JLR, la variation du prix médian d’une maison unifamiliale est très stable. Un autre de ses points forts est le fait que c’est un actif beaucoup moins liquide. Vous êtes moins tenté de vendre, sauf en cas de changement de projet (divorce/mariage, naissance d’un enfant, décès, nouveau travail, etc.), comparativement à d’autres actifs qui sont beaucoup plus liquides. La plupart du temps, lorsqu’un actif est moins liquide, cela est perçu négativement, car le temps nécessaire pour avoir accès à l’argent est plus long. Cependant, dans un contexte positif, j’y vois une protection contre les périodes économiques plus creuses.

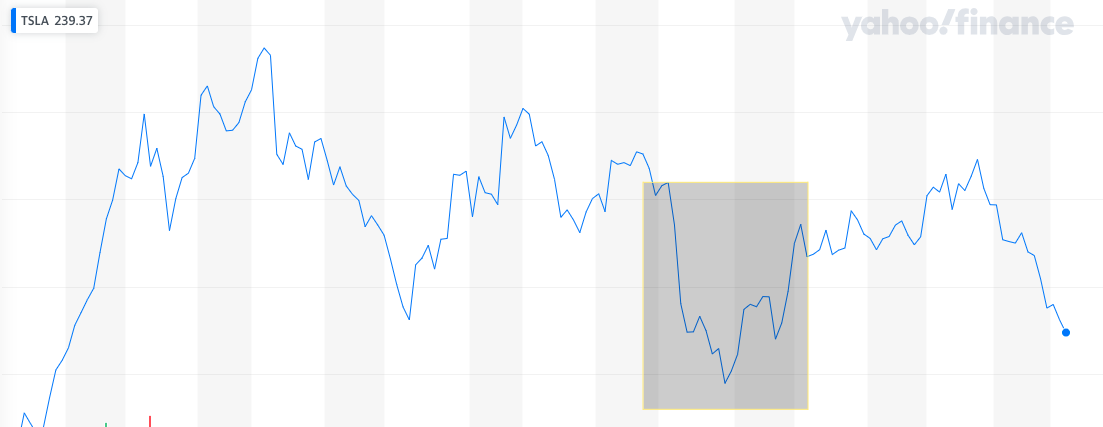

Je vais m’expliquer. Prenons par exemple un titre boursier comme Tesla. Sa fluctuation est observable sur les marchés du lundi au vendredi de 9h00 à 16h00. Si vous investissez le même montant dans Tesla qu’une maison au prix médian au Québec (408 000 $ au dernier trimestre de 2023), vous acquérez 1 600 actions le 17 octobre. Le prix de chaque action est de 254,85 $. Pour la simplicité de l’exercice, je n’ai pas pris en compte le taux de change du dollar canadien en américain. Cela représente un investissement d’une valeur de 407 760 $. Vous vous réveillez le 30 octobre. Vous constatez que l’action est tombée à 197,36 $. Cela entraîne une perte de valeur d’environ 22 % (-89 707,20 $) en moins de 2 semaines…

Peut-être auriez-vous attendu que la valeur remonte, démontrant ainsi une excellente tolérance aux risques. Cependant, si vous préférez sécuriser votre argent en obtenant un bon rendement, acheter une maison unifamiliale vous conviendra parfaitement. Vous éviterez ainsi l’anxiété liée aux fluctuations de la valeur de votre investissement. Les seuls moments où vous évaluerez réellement la valeur de votre propriété seront les suivants :

- Lorsque votre voisin met en vente sa maison similaire à la vôtre.

- Lorsque vous souhaitez vendre votre maison.

- Lorsque vous appelez votre courtier immobilier préféré à 20h un samedi soir parce que votre beau-frère s’obstine sur la valeur de votre maison.3

Un investissement moins liquide comme une maison peut être une manière de se protéger contre soi-même. Cela est particulièrement vrai pendant les périodes économiques plus difficiles. Dans ces moments, on pourrait être tenté de suivre la tendance du marché et de tout vendre.

Est-ce un actif pour vous?

En conclusion, vous aurez compris à travers cette infolettre qu’acheter une maison est un actif avec ses qualités. Il a aussi ses défauts, tout comme n’importe quel autre actif. Personnellement et professionnellement, je considère l’immobilier comme un excellent ajout à un portefeuille d’actifs. Cela permet de réduire les risques et de les diversifier.

Si vous avez trouvé de la valeur dans ces informations, je vous encourage à partager cette infolettre. Si vous pensez qu’elles pourraient être utiles à quelqu’un, partagez-la aussi !

À la semaine prochaine 😉

- Je vais parler plus en détail de ce biais dans mon article de la semaine prochaine: Pourquoi ne pas essayer de « timer » le marché. ↩︎

- JLR: L’évoluation de l’immobilier au cours des 30 dernières années ↩︎

- Cette situation ne s’est pas encore produite dans mon cas, mais elle serait assez cocasse. ↩︎

En savoir plus sur Immo Expresso

Subscribe to get the latest posts sent to your email.