Que voulons-nous dire par location gratuite ? Lors de la vente d’une propriété, une question fréquente et cruciale se pose. Qu’en est-il des coûts pendant la période de transition ? Cette période concerne la vente et la prise de possession de votre nouvelle maison. Ce laps de temps est souvent source de confusion et peut facilement entraîner des malentendus financiers. Cet article vise à clarifier ces zones d’ombres. Il explique pourquoi l’idée de loyers gratuits pendant cette période est tout simplement un mythe.

La compensation entre la vente chez le notaire et la prise de possession

Cette période est souvent mal comprise. Pendant ce temps, votre présence dans l’ancienne maison est considérée comme une location. Le transfert de propriété a déjà eu lieu, mais vous continuez à occuper les lieux. Cette situation n’est pas gratuite. Aucun acheteur ne vous laissera rester sans compensation, surtout si lui-même supporte des coûts comme une hypothèque ou un loyer.

Charges pour l’acheteur hypothéqué

Pour un acheteur qui finance son achat via une hypothèque, permettre à l’ancien propriétaire de rester sans compensation crée une double charge. L’acheteur commence à payer son hypothèque sur une maison qu’il ne peut pas encore habiter, en plus de ses coûts de logement actuels. Habituellement, lorsqu’un acheteur fait une promesse d’achat, il ajoute une condition. La compensation proposée pour le délai entre l’acte de vente et la prise de possession doit inclure plusieurs éléments. Elle doit comprendre le capital, les intérêts et les taxes. Cela signifie que le vendeur devra payer les intérêts du prêt, le capital du prêt de l’acheteur, ainsi que les taxes municipales et scolaires liées à l’immeuble. Sinon, cela engendre une situation financière insoutenable et injuste pour l’acheteur.

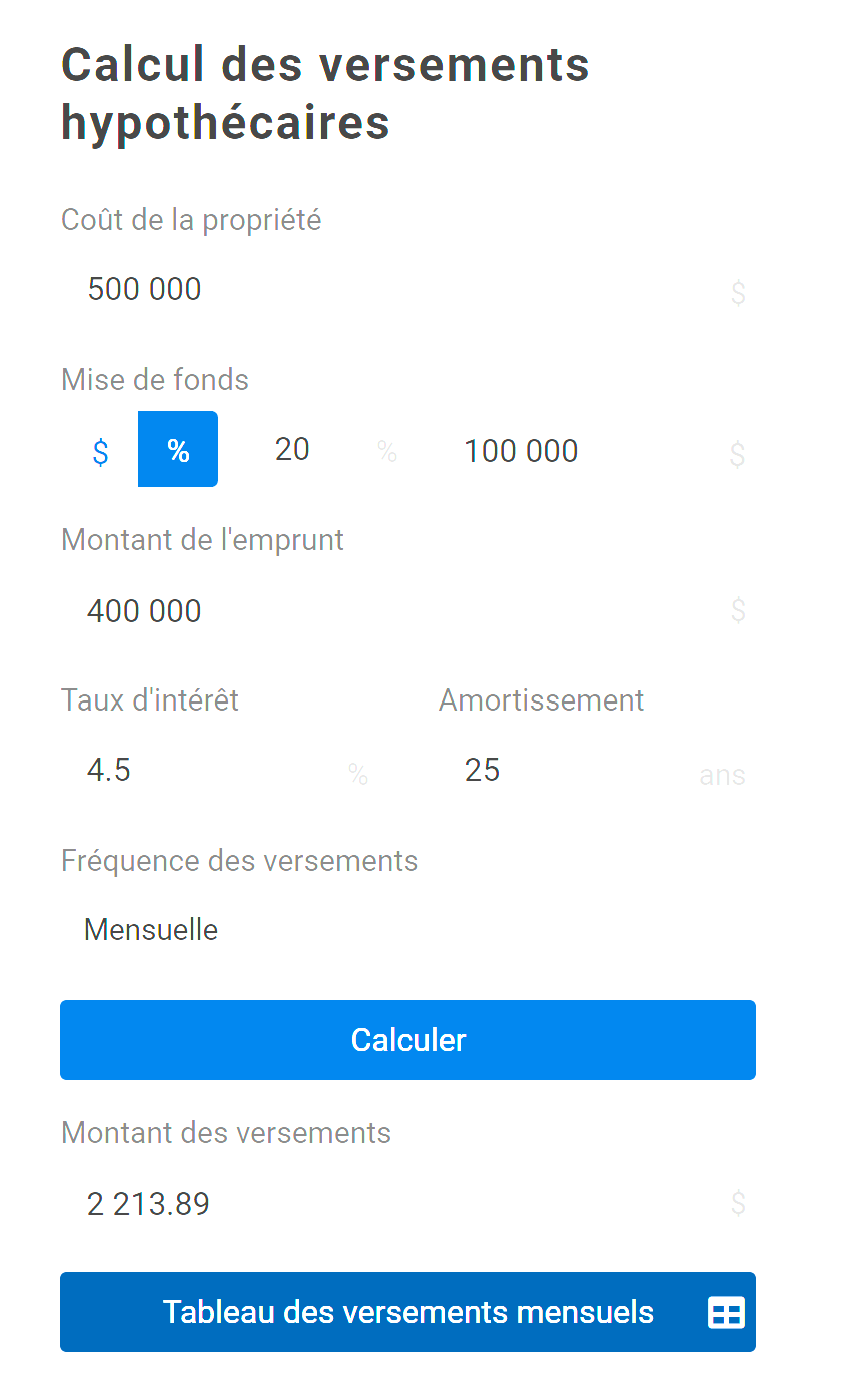

Par exemple, vous achetez une maison. Le prix est de 500 000 $. Vous avez une mise de fonds de 20 % (100 000 $). Le taux est de 4,50 %. Vous aurez une hypothèque mensuelle d’un montant de 2 213,89 $. De plus, considérez que vous avez un loyer de 1 000 $ à payer chaque mois. Cela devient une charge financière très lourde à assumer pour les acheteurs. Tout dépendant des conditions de l’offre d’achat, ce scénario peut durer plusieurs mois. Cela permet au vendeur de trouver une autre propriété à acheter…

Charges pour l’acheteur comptant

Même pour un acheteur payant comptant, il y a des coûts inévitables: assurances, taxes, électricité, et eau. En ne prenant pas immédiatement possession de la maison, l’acheteur doit néanmoins couvrir ces dépenses. Cela représente un coût direct et réel qui doit être pris en compte dans toute entente de compensation.

Opportunité d’investissement manquée

Enfin, acheter une maison comptant sans l’occuper immédiatement représente un coût d’opportunité. L’argent investi aurait pu être utilisé ailleurs pour générer un rendement. Le maintien de ce capital dans une propriété non utilisée est une forme de perte financière. Ainsi, une compensation est non seulement justifiée, mais nécessaire pour compenser ce manque à gagner potentiel.

Conclusion

En résumé, il est crucial pour vous de comprendre que des loyers gratuits, ça n’existe pas. Rester dans une maison après la vente a un coût. Ce coût peut être des coûts d’hypothèque, de maintenance ou d’opportunité. J’espère que cet article vous aide à mieux comprendre les implications financières. Il vous aidera à éviter des surprises coûteuses lors de la vente de votre propriété. Si vous avez trouvé cet article utile, partagez-le avec vos proches. Abonnez-vous à notre blog pour plus de conseils pratiques et d’informations précieuses!

Bonne Action de grâce!

En savoir plus sur Immo Expresso

Subscribe to get the latest posts sent to your email.