Que nous réserve le marché immobilier en 2024 ? L’année dernière, j’ai pris part au jeu des prédictions immobilières pour 2023, qui s’est avéré globalement exact. Maintenant, en 2024, je vais réitérer cet exercice. Je m’appuierai sur mon expérience. Je tiendrai compte de ma compréhension du marché immobilier. J’utiliserai également les statistiques du dernier trimestre de 2023.

Une année de transition selon Tiff Macklem

Si vous suivez régulièrement les articles de journaux, vous avez probablement déjà rencontré le nom de Tiff Macklem. Vous l’avez peut-être aussi vu dans les actualités. Il occupe le poste de gouverneur de la Banque du Canada. Au cours de la dernière année, M. Macklem a été fréquemment sollicité pour émettre des prévisions concernant les éventuelles hausses ou baisses du taux directeur. Un récent article des Affaires aborde ce sujet. Le gouverneur de la Banque du Canada, Tiff Macklem, prévoit que 2024 sera une année de changement.1

Mon interprétation

Dans mon livre à moi, une transition implique un passage d’un certain statut à un autre. Cela suggère qu’un changement majeur pourrait se produire au sein du conseil de la banque centrale. Ce serait une première depuis la période de la pandémie. Le taux directeur avait alors été maintenu au plancher de 0,25%. La question à 1M$ que tout le monde se pose est donc la suivante : quand se produira cette baisse de taux tant attendue ? Quelle sera l’ampleur de cette baisse ? La Banque Royale a pris position sur ce sujet après le maintien du taux directeur à 5% le 6 décembre dernier :

«Nous pensons qu’elle ne commencera à réduire ses taux qu’au second semestre 2024, une fois qu’il sera plus évident que l’inflation va vraiment revenir à son niveau cible et s’y maintenir»2

Concernant le nombre de points que la Banque pourrait réduire son taux, aucune déclaration officielle n’a été faite. Le gouverneur et son équipe scrutent attentivement les données sur l’inflation. Leur mission est de ramener celle-ci à 2%. (Novembre 2023: 3,1%3). Mon opinion sur le sujet serait qu’elle va débuter avec des baisses légères de 0,25 point de base. Elle analysera l’impact de ces baisses sur l’économie.

Wohoo! On peut enfin se réjouir de voir une lueur d’espoir concernant notre taux hypothécaire. Cependant, rien n’est toujours aussi simple. La réduction du taux directeur intervient parce que la création de nouveaux emplois au Canada diminue. L’économie stagne et le chômage augmente.

Un Québec en récession…

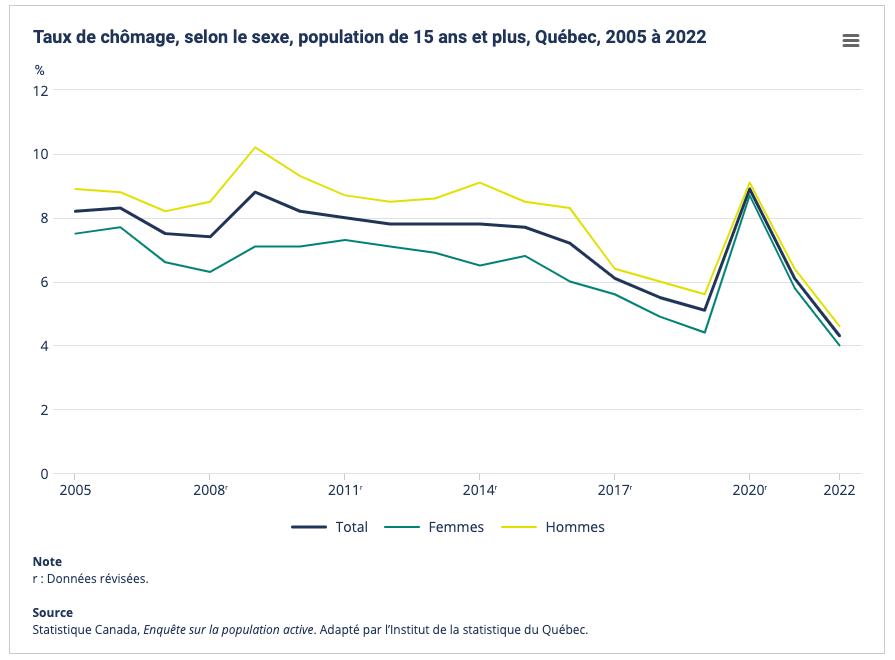

Je ne vais pas ignorer la réalité ni faire semblant que le Québec ne connaît pas de récession. Au troisième trimestre de 2023, le PIB du Québec a baissé de 0,2%, ce qui fait deux baisses d’affilée. Une récession signifie un ralentissement économique, mesuré par une contraction du PIB pendant au moins deux trimestres consécutifs. En 2024, une statistique importante à surveiller pour le marché immobilier sera :

- Le taux de chômage

Le taux de chômage sera un point clé pour dicter l’immobilier puisqu’un ménage sans travail ça n’achète pas de maison… Blague à part, le dernier taux de chômage au Québec enregistré en Décembre 2023 se situe à 4,7%. À titre comparatif, en 2022, le taux de chômage se situait à 4,3%4.

On peut remarquer une baisse constante du chômage au Québec depuis 2020, mais 2023 marque le début d’une tendance inverse.

«L’économie a ajouté en moyenne 48 000 emplois par mois au cours des six premiers mois de 2023, et ce rythme était réduit à 23 000 emplois par mois dans la seconde partie de l’année, précise Statistique Canada.»5

Pour le moment, ça n’a pas eu trop d’impact sur le marché immobilier. Cependant, il ne faudrait pas que le chômage atteigne des taux records. Je vous rappelle que votre préqualification hypothécaire est basée sur deux aspects : votre revenu annuel et votre ratio d’endettement. Ceci étant dit, quel sera l’impact d’une récession sur l’immobilier au Québec ? Je crois personnellement qu’une légère et courte récession n’infligera pas de dommages sur l’immobilier au Québec. L’offre et la demande demeurent trop instables.

La pénurie de logement continu

L’immobilier, comme vous le savez, est un marché basé sur l’offre et la demande. Ainsi, malgré un ralentissement économique, le Canada se trouve toujours en situation de pénurie de logements. Cette pénurie stimule considérablement le secteur immobilier.

«Des logements supplémentaires seront également nécessaires au Québec. Autrefois, la province était considérée comme un marché où les logements étaient abordables. Cependant, elle est devenue moins abordable au cours des dernières années.»6

J’ai lu le dernier rapport de la SCHL sur la pénurie de logement. Je m’attendais à une forte réaction du Canada et du Québec, mais peu de changements significatifs ont eu lieu. Un retrait de la TPS a été appliqué sur les matériaux et la main-d’œuvre pour construire de nouveaux appartements. Au Québec, la priorité est donnée à la construction de logements sociaux et abordables. Cependant, les critères d’admissibilité montrent qu’il faut surmonter d’autres difficultés financières pour y accéder.

«Le nombre total désaisonnalisé et annualisé de mises en chantier d’habitations a diminué de 30 % à Montréal et de 39 % à Toronto et à Vancouver, en raison de la forte baisse des mises en chantier de logements collectifs.»7

Cela n’est guère surprenant. Nos dirigeants n’ont pas mis en place des mesures incitatives. Ces mesures sont nécessaires pour encourager la construction de logements. Néanmoins, la tendance devra inévitablement évoluer, car la population continue de croître chaque année, en grande partie grâce à l’immigration.

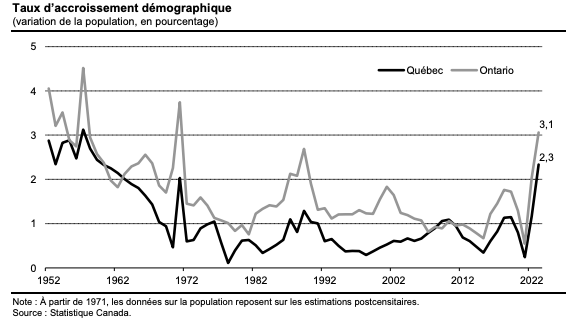

Le plus fort accroissement démographique depuis les années 1950

Oui, vous avez correctement lu le titre. Le Québec a enregistré une augmentation de sa population de 202 500 personnes par rapport à 2022. Cela équivaut à un gain annuel de 2,3%. La dernière fois que le Québec a connu une augmentation démographique aussi importante remonte à 1959. C’était pendant la période du «Baby-Boom».8

Une croissance démographique rime avec un besoin logique de logement… Néanmoins, il est important de noter que toutes les 202 500 nouvelles personnes ne nécessitent pas immédiatement un logement. Ce chiffre inclut les nouveau-nés et les enfants d’une même famille. Il prend également en compte les décès. Leurs propriétés peuvent être transmises à un héritier ou vendues à un acquéreur.

Mon point de vue final

C’est bien beau, toutes ces statistiques, autant contradictoires les unes que les autres, mais quel est mon verdict pour 2024? La raison pour laquelle j’aime autant énumérer des faits qui se contredisent, c’est qu’il ne faut pas oublier l’essentiel. Ce que je vais vous dire, c’est une prédiction. J’ai essayé d’être le plus précis possible. Mais cela reste une prédiction selon les informations dont je dispose actuellement. On ne sait pas ce que nous réserve 2024. Une troisième guerre pourrait survenir. Une crise de l’énergie est possible. L’inflation pourrait aussi remonter en flèche…

Toutefois, avec ce que je vous ai présenté aujourd’hui, il est facile de voir un petit nuage gris à l’horizon. Cela concerne la première moitié de 2024. Acheter de l’immobilier pendant cette période semblera contre-intuitif. Cependant, les personnes qui décideront d’agir alors seront comme les « fous » qui ont acheté en 2020-2021. Ils ont défié les tendances générales et ont bénéficié d’une plus-value rapide sur leurs biens immobiliers. Par la suite, lors du troisième trimestre, la Banque du Canada pourrait baisser progressivement ses taux. Ce sera l’ingrédient final pour un mélange explosif. Il y a une pénurie de logement. La croissance démographique atteint des records. Les constructions de logements tardent à démarrer. En plus, il y a un relâchement de la politique monétaire du Canada. Je vous garantis qu’il n’y a rien de plus dynamique pour un marché immobilier.

Je vous invite à partager cet article de blog sur les réseaux sociaux. Donnez votre avis sur l’immobilier pour 2024 en me mentionnant. Ainsi, je pourrai vous répondre et discuter avec vous ! 😉

- Les Affaires: L’année 2024 sera probablement une année de «transition», croit Tiff Macklem ↩︎

- Les Affaires: La Banque du Canada maintient son taux directeur à 5% ↩︎

- Statistique Canada: Portail de l’Indice des prix à la consommation ↩︎

- Institut de la statistique du Québec: Indicateurs mensuels : emploi et taux de chômage par région administrative ↩︎

- La Presse: Le taux de chômage en baisse au Québec ↩︎

- SCHL: Pénurie de logements au Canada : Mise à jour sur la quantité de logements nécessaire d’ici 2030 ↩︎

- SCHL: Mises en chantier mensuelles et construction résidentielle ↩︎

- Ministère des finances: Le point sur la situation économique et financière du Québec ↩︎

En savoir plus sur Immo Expresso

Subscribe to get the latest posts sent to your email.