Dans mon article de la semaine dernière « Acheter une maison pour se garantir un avenir », j’ai mentionné le biais commun comme étant l’une des raisons pour ne pas essayer d’attendre l’écroulement du marché immobilier pour acheter sa propriété. L’article d’aujourd’hui traitera de ce biais ainsi que d’autres raisons pertinentes pourquoi « timer » le marché peut-être plus difficile qu’on le croit et désavantageux.

Le biais commun

L’étude de Solomon Asch, réalisée en 19511, impliquait une expérience de perception visuelle utilisant des lignes. Les participants étaient placés dans un groupe où la plupart des membres étaient des complices de l’expérimentateur. Les participants pensaient initialement qu’ils faisaient partie d’un groupe de personnes ordinaires participant à l’expérience.

L’expérience consistait en la présentation de trois lignes de longueurs différentes, appelées « ligne de référence » et deux autres lignes, A, B, qui devaient être comparées à la première. Les participants étaient invités à indiquer à voix haute quelle ligne, A, B ou C, correspondait à la longueur de référence.

La clé de l’expérience résidait dans le comportement des complices du groupe. Lorsque la tâche était simple et la réponse évidente, tout le monde répondait correctement. Cependant, lors de certaines séries de l’expérience, les complices donnaient délibérément des réponses incorrectes, induisant une pression sociale sur le participant réel. Les complices répondaient tous de la même manière, et le participant se retrouvait souvent confronté à un dilemme entre suivre l’opinion du groupe ou maintenir sa propre perception.

Asch a découvert que même lorsque la réponse correcte était évidente, un pourcentage significatif de participants a cédé à la pression sociale et a donné une réponse incorrecte pour correspondre à celle du groupe. Il a mis en lumière l’influence puissante de la pression sociale sur la conformité individuelle, même lorsque cela allait à l’encontre de l’évidence visuelle.

En appliquant ces conclusions à l’immobilier, on peut voir comment la pression sociale peut également influencer les choix des gens dans le contexte des marchés immobiliers, les incitant à ajuster leurs décisions en fonction des opinions majoritaires plutôt que de suivre leur propre jugement. En appliquant ces conclusions à l’immobilier, il devient évident que la pression sociale peut exercer une influence significative sur les choix individuels dans le contexte des marchés immobiliers.

Cependant, il est crucial de noter que cette conformité à l’opinion majoritaire peut parfois être déraisonnable. Il se peut que, par souci de suivre la tendance générale, vous soyez portés à reporter votre décision d’achat même dans des moments où, de manière rationnelle, c’est le meilleur moment pour investir. Attendre un marché où tout le monde hésite à acheter, même si c’est potentiellement le pic d’opportunité, peut entraîner des retards préjudiciables et des opportunités financières manquées.

L’appat du gain

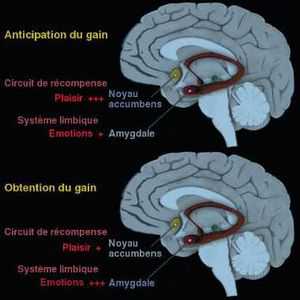

Ce phénomène peut être expliqué par la psychologie des anticipations et des récompenses, notamment en lien avec le concept du « plaisir anticipé » par rapport à la « satisfaction réelle ».

Lorsque nous anticipons un gain financier, notre cerveau peut réagir avec une excitation et un plaisir importants. Cette anticipation crée une attente positive qui peut générer des émotions agréables. Cependant, une fois que le gain est effectivement obtenu, le niveau de satisfaction peut être moins intense que prévu, car l’excitation de l’anticipation diminue2.

Dans le contexte immobilier, si un acheteur anticipe la possibilité que les prix baissent davantage, cette anticipation du gain potentiel (acheter à un prix plus bas à l’avenir) peut procurer un plaisir plus intense que celui ressenti lors de l’achat effectif. Cette dynamique peut conduire à retarder l’achat, car le cerveau recherche activement le plaisir anticipé de l’obtention d’une meilleure affaire.

Cependant, il est important de noter que cette stratégie peut être risquée. Le marché immobiliers est souvent imprévisibles, et attendre indéfiniment une baisse supplémentaire des prix peut entraîner des opportunités manquées ou une prise de décision tardive. En réalité, les fluctuations du marché sont complexes et influencées par divers facteurs économiques et sociaux.

Ainsi, bien que le plaisir anticipé puisse influencer notre comportement, il est crucial de trouver un équilibre entre l’anticipation du gain et la prise de décision basée sur une évaluation objective des conditions du marché. Voici une autre excellente raison pourquoi vous pourriez manquer une belle occasion à saisir dans le meilleur moment pour acheter.

Le retard des statistiques

Malgré le fait que j’ai expliqué le biais commun et l’appat du gain vous me dites: « Moi Math de toute façon je connais ça donc je vais aller à l’inverse de tout le monde parce que je suis un penseur indépendant et rationnel ». C’est excellent de penser comme ça! Maintenant voici la 2e épreuve qui va se braver sur la route: le retard des statistiques.

Les statistiques ne sont jamais instantanés et doit être comptabilisé à la fin de chaque mois ainsi que trimestre pour avoir une idée plus globale de l’état du marché. Mettons que vous attendez 3 mois pour constater que le résultat trimestriel est plus bas que le même trimestre l’an dernier par 5%. Vous vous dite ça y est « it’s my time to shine! ». Le seul hic c’est que vous allez constater ses statistiques à partir de la moitié du mois suivant la fin du trimestre en plus d’être déja en retard parce qu’il pourrait que le marché est déjà remonté depuis le premier mois du trimestre étudié…

Par exemple: le mois d’octobre enregistre une baisse de 10%, le mois de novembre enregistre une baisse de 5% et le mois de décembre enregistre une hausse de 5%. Ceci donne un résultat trimestriel de -10% par rapport au même trimestre l’an dernier ce qui indiquerait un marché baissier donc une belle opportunité d’achat, mais si on regarde de plus près en mensuel, on s’appercoit que le marché à déjà récupérer et recommence son accension. C’est pourquoi qu’il faut faire attention au résultat trimestriel. Peut-être me direz-vous que vous allez préférer prendre des statistique mensuelles, ne pas oublier que vous aurez le résultat de vos statistique mensuelles comptabilisé au minimum 1 semaine après que le mois soit terminé et encore une fois vous ne savez pas précisément si c’était au début ou à la fin du mois qu’il y a eu moins de ventes ou des prix de ventes à la baisse.

La morale de l’histoire c’est que les statitstiques sont super interessante pour étudier comment le marché réagit selon différentes variables, mais elles restent des informations du passées ce qui devient illogique de faire 100% de nos décisions dans le présent en se basant sur celle-ci en plus d’être toujours en retard pour prendre action.

La solution

Prenons l’exemple de deux individus, Alice et Bob, qui décident d’investir dans l’immobilier, chacun avec une approche différente.

Alice, inspirée par des tendances du marché et des prédictions économiques, décide de synchroniser son achat immobilier avec ce qu’elle pense être le meilleur moment. Convaincue que le marché va connaître une augmentation des prix dans les mois à venir, elle décide d’acheter une propriété à un moment où les prix sont déjà élevés.

De l’autre côté, Bob adopte la philosophie de l’investissement régulier dans l’immobilier. Plutôt que d’essayer de chronométrer le marché, il investit régulièrement dans des biens immobiliers, que le marché soit à la hausse, à la baisse, ou stable. Il diversifie son portefeuille en acquérant différents types de propriétés dans des zones variées.

Au fil du temps, Alice et Bob observent les fluctuations du marché immobilier. Alice, en essayant de prédire le meilleur moment pour acheter, se trouve exposée aux risques de volatilité du marché. Si le marché de l’immobilier connaît une baisse inattendue, elle pourrait subir des pertes importantes.

Bob, quant à lui, continue à investir régulièrement. Il profite des opportunités d’achat lorsque le marché est moins favorable, acquérant des propriétés à des prix plus bas. Sa stratégie d’investissement à long terme lui permet de gérer les hauts et les bas du marché immobilier avec plus de sérénité.

Au fil des années, la valeur globale du portefeuille immobilier de Bob augmente de manière constante, même s’il n’a pas tenté de prédire les fluctuations à court terme du marché. La diversification et la constance dans ses investissements ont permis à Bob de minimiser les risques liés aux variations du marché immobilier.

Cette illustration reflète l’idée que, tout comme dans les marchés financiers, l’investissement régulier et la diversification sont des stratégies efficaces dans le marché immobilier. Essayer de chronométrer le marché immobilier peut être complexe et risqué. Adopter une approche à long terme, investir de manière régulière et diversifier son portefeuille immobilier sont des principes qui peuvent aider les investisseurs à naviguer avec succès dans le marché immobilier sur le long terme.

Si vous avez trouvé ces conseils utiles, abonnez-vous à mon infolettre pour recevoir plus d’astuces immobilières, d’analyses de marché et d’histoires inspirantes. Partagez également cette infolettre pour aider le plus grand nombre à prendre des décisions éclairées en immobilier.

En savoir plus sur Immo Expresso

Subscribe to get the latest posts sent to your email.

Comments are closed