Aujourd’hui, il n’est pas rare de voir une vidéo sur les réseaux sociaux d’un « guru » de l’immobilier vous garantissant l’achat d’un immeuble à revenu sans que vous n’ayez à débourser le moindre sou de votre portefeuille lors de l’achat. La réalité est que la mise de fonds minimum est souvent nécessaire. Lorsque cela semble trop beau pour être vrai, c’est sûrement parce que ce n’est pas le cas…

Dans cet article, je ne vais pas m’aventurer dans le financement commercial. Je me spécialise dans le résidentiel, et mes connaissances sont plus approfondies sur ce sujet. Nous allons démarrer le sujet avec un retour aux bases en explorant les mises de fonds minimales exigées par les institutions financières pour chaque type d’immeuble en étant PROPRIÉTAIRE OCCUPANT:

- Maison ou Duplex: 5%

Une mise de fonds de 5% du prix d’achat représente le strict minimum. Cette loi a été créée pour rendre le marché immobilier plus sécuritaire. Elle vise à éviter un krach immobilier similaire à celui vécu par nos voisins américains en 2008. De plus, votre mise de fonds est inférieure à 20%. Vous devez souscrire à une assurance prêt hypothécaire pour protéger le créancier.1

Cela étant dit, il y a une nuance importante. La mise de fonds minimale est de 5%. Cela s’applique uniquement aux maisons ou duplex d’une valeur de 500 000 $ ou moins. Autrement dit, si votre achat excède les 500 000 $, vous devrez verser une mise de fonds supplémentaire. Le montant dépendra de la tranche dans laquelle vous vous retrouverez.

- pour l’achat d’une maison de moins de 500 000$ : 5% du prix d’achat

- pour l’achat d’une maison de moins de 500 000$ à 999 999$ : 5% pour la première tranche de 500 000$ du prix d’achat et 10% du reste du prix d’achat qui dépasse la première tranche

- pour l’achat d’une maison de plus de 1 000 000$ : 20% du prix d’achat2

2. Triplex ou Quadruplex: 10%

3. 5 plex et plus: 15% de la valeur économique

Vous aurez remarqué que j’ai indiqué 15% de la valeur économique et non du prix de vente. Il faut prêter grande attention à ce détail. La valeur économique est généralement inférieure au prix de vente lors de l’achat.

La mise de fonds minimale est requise lorsqu’on achète à titre d’investisseur. Cela signifie que vous n’habitez pas l’immeuble. Pour l’achat d’une maison, d’un duplex, d’un triplex ou d’un quadruplex, la mise de fonds exigée sera de 20%. Pour les immeubles de 5 plex et plus, elle demeure inchangée à 15%.

Coût de la prime d’assurance prêt

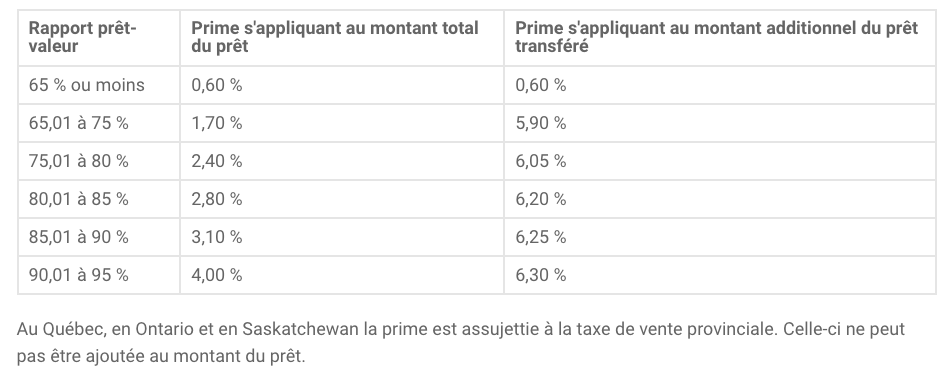

Comme vous avez pu le comprendre plus haut. Le créancier exigera une assurance prêt si vous optez pour la stratégie d’acheter une propriété avec une mise de fonds de moins de 20%. La bonne nouvelle, c’est que le coût de la prime d’assurance prêt peut être financé sur le prêt hypothécaire. Vous n’aurez donc pas à débourser ce montant lors de l’achat. Le coût de la prime peut varier selon l’assureur prêt, le montant du financement et la mise de fonds payée. Voici un tableau du prix de l’assurance prêt avec la SCHL en date d’aujourd’hui.4

Il y a un détail extrêmement important concernant la prime d’assurance que nous oublions. Comme tous les biens et services au Québec, une taxe doit s’ajouter et être payée par le consommateur. La taxe sur cette prime est de 9%. Elle ne peut être financée. Elle est donc exigible au moment du passage chez le notaire.

Incitatif à l’achat d’une première propriété

Le gouvernement du Canada offre une aide supplémentaire pour la mise de fonds. Cette aide est uniquement disponible pour les premiers acheteurs propriétaires occupants.

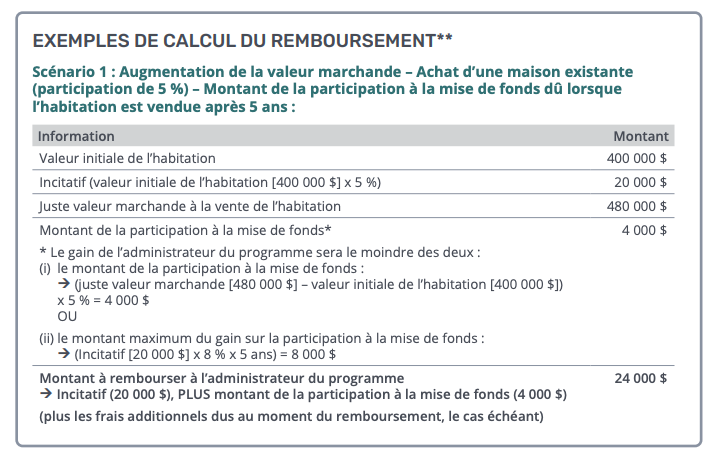

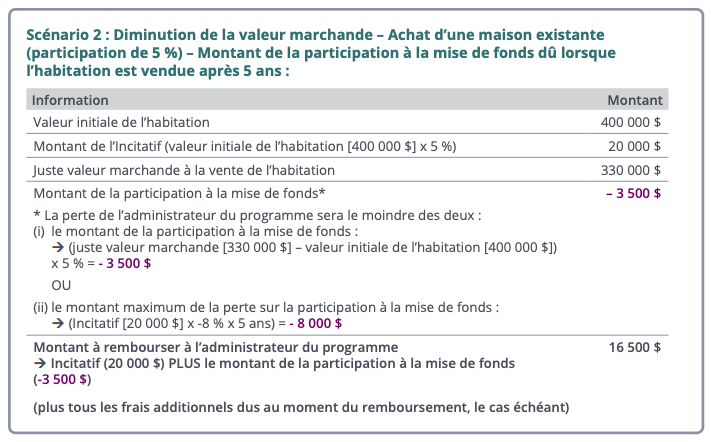

Cette aide consiste à financer une mise de fonds supplémentaire lors de votre achat. Elle équivaut à 5% ou 10%. Ce montant doit être remboursé au bout de 25 ans ou lors de la vente de la propriété. Le montant du remboursement sera déterminé par un gain ou une perte maximale de 8% par année (non composé) sur le montant de l’Incitatif. Ce calcul commence à partir de la date de l’avance jusqu’au moment du remboursement. Ce moment est le plus rapide entre 25 ans et la vente de l’immeuble. Ce montant est calculé en fonction de la juste valeur marchande (le prix de vente ou un évaluateur immobilier). Voici des exemples concrets avec deux immeubles vendus après 5 ans. L’un a pris de la valeur. L’autre a perdu de la valeur.

Vous êtes considéré comme un premier acheteur si:

- vous n’avez jamais acheté de propriété avant;

- vous n’avez pas occupé une propriété dont vous ou votre conjoint actuel étiez propriétaire au cours des quatre dernières années. La période de quatre ans commence le 1er janvier de la quatrième année précédant le versement de l’Incitatif. Elle se termine 31 jours avant la date à laquelle l’Incitatif est versé;

- vous vous êtes récemment divorcé ou séparé de votre conjoint (même si vous ne répondez pas aux autres critères s’appliquant aux acheteurs d’une première propriété).5

Si vous êtes considéré comme un premier acheteur, voici les critères d’admissibilités pour cette aide gouvernementale:

- votre revenu annuel total admissible ne dépasse pas 120 000 $ (150 000 $ si l’habitation que vous achetez est à Toronto, Vancouver ou Victoria);

- votre emprunt total, c’est-à-dire le montant de votre hypothèque plus le montant fourni par le programme, ne dépasse pas quatre fois votre revenu admissible (4,5 fois si l’habitation que vous achetez se trouve à Toronto, Vancouver ou Victoria);

- vous ou votre partenaire êtes un accédant à la propriété;

- vous êtes un citoyen canadien, un résident permanent ou un résident non permanent autorisé à travailler au Canada.

- vous répondez aux exigences de la mise de fonds minimale provenant de fonds traditionnels (des économies, un retrait ou la liquidation d’un régime enregistré d’épargne-retraite [REER] ou un don non remboursable d’un proche parent).6

Petit bémol concernant cette aide : vous devez quand même avoir votre mise de fond minimale de 5%, et non, le gouvernement ne paiera pas à votre place ce pourcentage, mais il ajoutera ce montant supplémentaire avec une hypothèque de second rang sur votre propriété.

Cet incitatif est un couteau à double tranchant. D’un côté, il allège votre service de la dette pendant 25 ans. D’un autre côté, le gouvernement participe à la prise de valeur de votre immeuble. Ce n’est pas trop mal si vous avez l’intention de faire que de l’entretien général sur votre propriété. Cependant, lorsque vous rénovez votre propriété, n’oubliez pas que vous avez un investisseur passif. Cet investisseur touchera à la prise en valeur de votre immeuble jusqu’à hauteur de 8% annuellement.

Frais de démarrage

C’est bien beau la mise de fonds. Toutefois, il n’y a pas que cela qu’il faut prévoir de payer très rapidement lorsqu’on achète. Personnellement, je conseille à mes clients de garder dans leur compte en banque un montant disponible. Ce montant doit correspondre entre 1,5% et 3% du prix de la propriété convoitée. Ce montant servira à couvrir des frais tels que :

- Les frais de notaire

- Les frais d’inspection préachat

- Les travaux à effectuer sur l’immeuble

- La taxe foncière

- La taxe sur l’assurance prêt (SCHL)

- Le déménagement

Conclusion

Vous aurez remarqué que je n’ai mentionné à aucun moment de stratégie. Je n’ai décrit aucune façon d’acheter sans mise de fonds. Pourquoi ? La raison est simple : c’est illusoire. Souvent, on voit des vidéos sur le net qui mentionnent en gros titre « devenez riche comme moi en 30 jours à partir de rien ». Avec cet article, mon but était de vous démontrer qu’il n’est pas possible d’acheter avec 0$ dans son compte en banque, en prenant en compte tous les frais liés à l’achat ainsi que certains incitatifs disponibles pour vous aider.

Je vous invite à partager cet article avec l’un de vos proches qui envisage d’acheter prochainement. Cela l’instruira et l’aidera dans son processus d’achat. Si vous avez plus de questions sur le sujet, n’hésitez pas à me contacter. Je serai heureux de vous éclairer davantage !

- Gouvernement du Canada: Combien faut-il pour une mise de fonds? ↩︎

- Centris: Acheter une propriété : quel pourcentage pour ma mise de fonds? ↩︎

- SCHL: Coûts de l’assurance prêt hypothécaire SCHL ↩︎

- Gouvernement du Canada: Incitatif à l’achat d’une première propriété ↩︎

- Idem ↩︎

En savoir plus sur Immo Expresso

Subscribe to get the latest posts sent to your email.